주식 빚투와 부동산 패닉 바잉이 주요 원인

부채 디플레이션 우려 심화

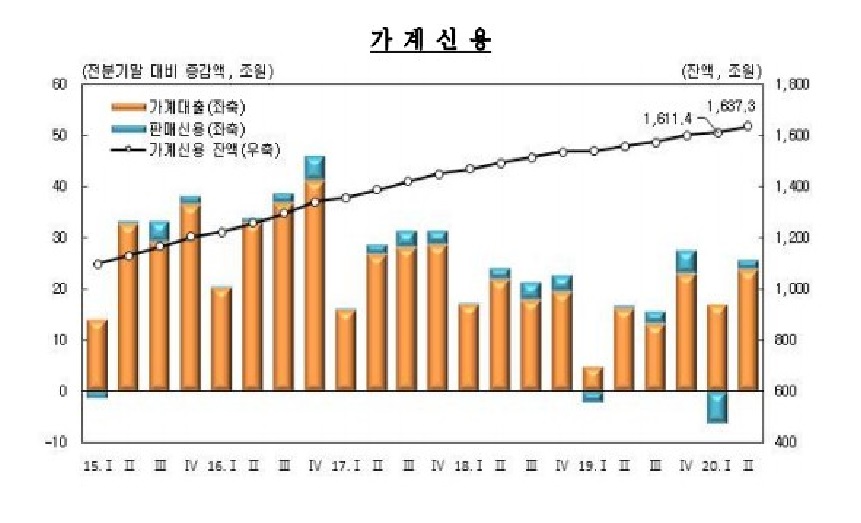

[한국엠엔에이경제신문] 가계 대출이 2년 6개월 만에 가장 큰 폭으로 늘어났다.

한국은행이 발표한 ‘2분기 가계신용(잠정)’에 따르면 2분기 말 기준 가계신용 잔액은 1,637조 3천억 원으로 1분기보다 25조 9천억 원(1.6%), 1년 전보다 80조 5천억 원(5.2%) 증가했다. 2018년 4분기(86조 1천억 원) 이후 가장 큰 폭으로 늘어났다.

가계신용은 가계가 금융기관에서 빌린 돈, 외상으로 물품을 구입하고 진 빚 등을 함께 일컫는 말로 가계 대출과 판매 신용으로 분류된다. 가계 대출에는 일반 대출과 주택자금대출이 포함되며 판매 신용에는 신용카드 대금 등이 포함된다. 가계신용의 대부분은 가계 대출이 차지한다.

가계 대출은 1분기보다 23조 9천억 원(1.6%) 늘어난 1,545조 7천억 원으로 2017년 4분기(28조 7천억 원) 이후 10분기 만에 최대 증가폭을 기록했고 1년 전 기준으로는 77조 7천억 원(5.3%%) 늘어 2018년 3분기(86조 원) 이후 가장 큰 폭으로 증가했다.

판매 신용 잔액은 91조 6천억 원을 기록했다. 1분기 신종 코로나바이러스 감염증(코로나19)의 영향으로 소비가 위축돼 판매 신용이 6조 1천억 원 감소했다는 점을 감안하면 2분기엔 소비가 다소 회복됐다고 볼 수 있다.

송재창 한국은행 금융통계팀장은 “전세자금에 대한 수요 지속과 분양물량 증가로 집단대출이 늘었다”고 설명했다.

‘빚투’와 ‘패닉 바잉’ 탓에 늘어난 가계 부채

2분기 가계 대출이 가파르게 늘어난 이유는 ‘빚투(빚 내서 투자)’ 탓에 증권사 신용공여액이 크게 늘어났기 때문이다.

2분기 증권사 신용공여액은 7조 9천억 원 증가한 29조 2천억 원으로 집계됐다. 분기 기준 사상 최대 증가폭이다.

코로나19의 영향으로 금리가 낮아지자 많은 투자자들이 주식 시장으로 몰린 영향으로 분석된다. 상반기 주식 시장에선 코로나19 사태에 따른 기관 투자자와 외국인 투자자의 매도세에 맞서 개인 투자자가 국내 주식을 대거 사들인 ‘동학개미운동’이 일난 바 있다. 6월 진행된 SK바이오팜 기업공개를 위한 일반 청약에 31조 원 규모의 청약증거금이 몰리기도 했다.

주택담보대출도 증가세를 보이고 있다. 2분기 주택담보대출은 873조 290억 원으로 1분기보다 14조 8,090억 원 늘었다. 1분기(15조 3,470억 원)보다 증가폭이 줄어들긴 했지만 2017~2018년 분기별 증가폭이 4조~12조 원가량이었다는 점을 감안하면 높은 수준이다.

부동산 규제가 강화되는 추세를 보이자 무리해서라도 집을 사려는 ‘패닉 바잉’이 크게 늘어났기 때문으로 분석된다. 7월 주택 거래량은 14만 1,419건으로 6월(13만 8,578건)보다 소폭 증가했다. 하지만 지난해 7월(6만 7,349건)과 비교하면 약 110% 늘어났고 지난 5년 평균 주택 거래량에 비해 62.3%가 증가했다. 패닉 바잉은 주로 3040세대에서 이뤄진 것으로 파악됐다.

금융업계 관계자는 “저금리로 마땅한 투자처가 없다보니 주식 시장과 부동산 시장으로 유동 자금이 몰리고 있다”라며 “코로나19 사태가 장기화되면 투자자의 이런 성향이 더욱 강화될 수 있다”고 바라봤다.

부채 디플레이션 우려도

한국의 가계 부채는 다른 국가들과 비교했을 때 가장 빠르게 늘어나고 있다. 2018년 4분기 1,537조 원에서 6분기 연속 꾸준히 증가하는 중이다.

이에 따라 ‘가계 부채 후폭풍’을 우려하는 목소리가 나온다. 코로나19 사태가 잠잠해지고 금리가 오르면 개인은 감당할 수 없는 빚을 떠안게 되고 금융권 역시 부실채권이 급증할 수 있기 때문이다. 금융당국도 코로나19로 중소기업과 소상공인에 대출만기와 이자상환 유예 재연장을 압박하면서도 가계 부채 급증에 따른 모니터링을 강화해야 한다는 입장이다.

손병두 금융위원회 부위원장은 19일 ‘금융리스크 점검반 회의’에서 “주식이나 주택 매매에 활용된 신용대출은 향후 시장이 불안해질 경우 금융사 건전성에 영향을 줄 수 있다”라며 “금융사 차원에서도 각별한 관리가 필요하다”라고 말했다.

일각에서는 ‘부채 디플레이션’이 올 수 있다는 얘기도 나온다. 부채 디플레이션은 물가 하락으로 실질금리가 상승함에 따라 가계의 채무상환 부담이 커지는 상황을 뜻한다. 가계의 채무상환 부담이 커지면 가계 소비도 줄어들 수밖에 없다. 부채가 경기 침체를 가속화시킬 수 있다는 것이다.

소비자 물가가 좀처럼 회복되지 않고 있다는 점도 부채 디플레이션을 발생시킬 수 있는 요소로 작용할 수 있다. 7월 소비자 물가가 3개월 만에 소폭 상승하긴 했지만 저물가 기조에서 벗어나지 못한 상황이다.

금융권 관계자는 “가계 부채가 점점 감당하기 어려운 수준으로 늘어나고 있다”라며 “안일하게 생각하지 말고 가계 부채의 질과 양을 시급히 개선해야 한다”라고 말했다.

[한국엠엔에이경제신문=이현주 기자] hzu212@citidaily.kr